Frigoríficos esperan baja de precios del

novillo gordo.

El descarte de

hembras deberá aumentar la oferta para abasto y presionar los precios de la

materia prima en los próximos años.

La industria de

la carne bovina puede lograr una puerta de oportunidad para reducir sus costos,

equilibrar las cuentas y ampliar sus estrechos márgenes en los próximos dos a tres años, entregando a

los accionistas resultados más auspiciosos que aquellos observados en 2011.

Analistas y participantes del mercado

apuestan a los precios del novillo gordo, que responden hasta por el 85 % de

los costos de producción de JBS, por ejemplo, los que deberían caer y

estabilizarse en niveles más bajos entre 2012 y 2014. Además de eso, la oferta

de animales para abasto deberá crecer, permitiendo al sector ampliar la

utilización de su capacidad instalada- actualmente con elevados índices de

ociosidad- y ganar participación en el mercado externo.

Si se confirmara la previsión, será el

primer período de baja en los precios y aumento en la oferta de la materia

prima desde que JBS, Marfrig y Minerva abrieron su capital en 2007, y dieron

inicio al intenso proceso de consolidación y apalancamiento del sector.

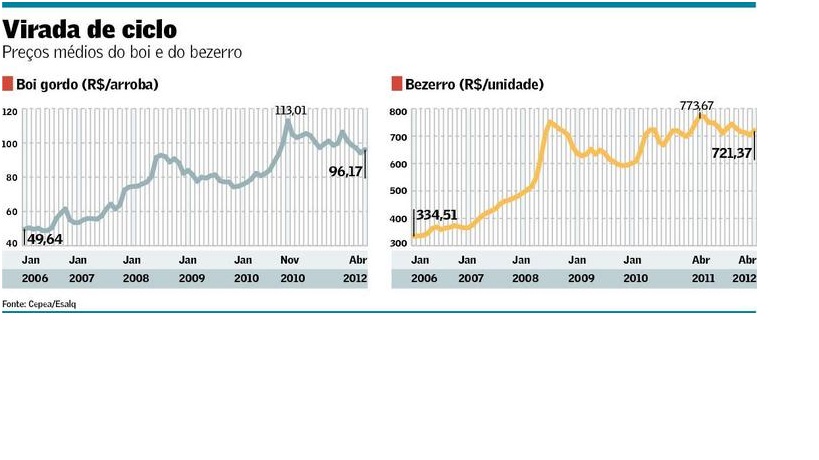

Desde el inicio del año, el indicador de

Cepea/Esalq para el precio promedio del novillo gordo en San Pablo disminuyó un

7% comparado con el mismo período de 2011, alcanzando un promedio de R$ 96,65

la arroba. Para analistas y protagonistas de la industria, este es el inicio de

los años de baja en el llamado ciclo de la pecuaria- que alterna una fase

alcista y otra bajista en los precios de la materia prima.

El ciclo actual comenzó en 2006, cuando

los precios promedio comenzaron a subir año tras año. "Teóricamente la

fase alcista terminó, y experimentó su pico en noviembre de 2010", explica

Gustavo Aguiar, analista de Scot Consultoría. "De 2006 hasta 2010,

observamos una retención de vientres,

con menor participación de hembras en el abasto. En 2011, eso se

invirtió", afrima Aguiar, para quien la baja en los precios solo se debe

acentuar en 2013.

{kind=link}

"El último período de descarte de

hembras ocurrió entre 2003 y 2006, cuando la participación de vacas en el

abasto subió de 31 % para 38 %" , cuenta Fabiano Tito Rosa, gerente de

investigación de mercado de Minerva. Desde entonces, los productores pasaron a

retener matrices, y el porcentaje de vacas en el total faenado cayó para 30 %

en 2010. El proceso fue interrumpido el año pasado, cuando ese porcentaje volvió

a subir y alcanzó 34 %.

En

Mato Grosso, Estado que detenta el mayor rebaño del país, el abasto

total de hembras llegó a 235,9 mil cabezas en enero, el mayor número desde

2007, según datos del Instituto

Mato-Groensse de Economía Agropecuaria (Imea). "Estamos en el

inicio de una fase positiva para la industria", dice.

Tito Rosa explica que la decisión de

acelerar o reducir el abasto de hembras está ligada al margen de lucro en la

cría de los terneros. Entre 2008 y 2010, recuerda, los criadores trabajaban con

un margen operacional de 1,5 %. La tasa cayó

para 1 % en 2011, y llegó a 0,3 %

en el primer trimestre de este año."Con el tiempo, el precio del ternero

empieza a ceder y el costo de producción no acompaña", afirma Tito Rosa.

Para el director-técnico de Informa

Economics FNP, José Vicente Ferraz, que dice que el cambio de ciclo debe

confirmarse recién en 2013, la arroba de novillo gordo puede caer abajo de los

R$ 80 a los largo de los próximos tres años. "Será un alivio importante,

pero no vamos a tener lás mínimas registradas en ciclos pasados, en la faja de

R$ 50 a R$ 60, que sería el sueño de la industria de los consumidores"

asevera.

Influenciada por el ciclo, la producción

brasilera de carne bovina cayó en los últimos años. Según datos del Instituto

Brasilero de Geografía y Estadística (IBGE),

el volumen anual de abasto cayó 5,5 % entre 2007 y 2011, de 30,2

millones para 28,8 millones de cabezas. Solo en 2011, el volumen fue 1,6 %

inferior al determinado en el año anterior.

Los frigoríficos tienen amplio margen para

aumentar ese número sin recurrir a nuevas inversiones."Faenar no es

problema, porque la industria tiene mucha capacidad ociosa- y los costos de esa

ociosidad son muy elevados", afirma Ferraz. De acuerdo con Tito Rosa, de

Minerva, la tasa promedio de ocupación de los frigoríficos en operación en

Brasil no pasa de 65 %.

El propio Minerva, que en los últimos

cinco años invirtió cerca de R$ 1 billón en aumento de capacidad, ahora se vé

ante el desafío de reducir la ociosidad, aumentar los ingresos y reducir el

nivel de endeudamiento. Actualmente, el nivel de utilización de sus plantas

está en 70 %-la meta es elevar el porcentaje al 85 % en los próximos dos años.

Aumentar el número de abastos también es

prioridad de JBS. Con un nivel de utilización de capacidad más alto, en el

entorno de 85 % en el país, la procesadora inició en 2012 una estrategia de ampliación

vía arrendamientos. Con todo, la compañía ya arrendó cinco plantas, lo que

amplió en más de 10 % su capacidad de

abasto. En una reciente entrevista, Wesley Batista, presidente de la empresa,

evaluó que el ciclo de la pecuaria vive un momento positivo y que el foco de

JBS este año es la expansión de los negocios con bovinos en Brasil.

Para Ferraz, el cambio en el ciclo

pecuario abre camino para que los frigoríficos equilibren sus cuentas. Según

él, la industria creció de modo excesivo y con endeudamiento en un ciclo de

alza de los precios de la materia prima.

Marfrig cerró 2011 con una deuda líquida

de R$ 7,7 billones- un apalancamiento

correspondiente a 4,39 veces su Ebitda(lucro antes de intereses,

impuestos,depreciación y amortización). JBS reportó una deuda líquida de R$

13,5 billones, con grado de apalncamiento de 4 veces. Y Minerva presenta una

deuda de R$ 1,26 billones y apalncamiento de 3,65 veces.

En 2011, JBS y Marfrig sufrieron un

perjuicio líquido de R$ 75,7 millones y R$ 746,1 millones respectivamente, en

tanto Minerva reportó un lucro tímido de R$ 41,7 millones. Ferraz sostiene que

los resultados pueden ser más favorables en los próximos años. "Los

márgenes de lucro en el sector son históricamente apretados pero existe un cambio estructural en

curso que probablemente va a culminar en márgenes de lucro un poco mayores".

jornal

Valor Econômico, adaptada por Equipe BeefPoint.